ČNB zmírnila podmínky pro získání hypotečního úvěru

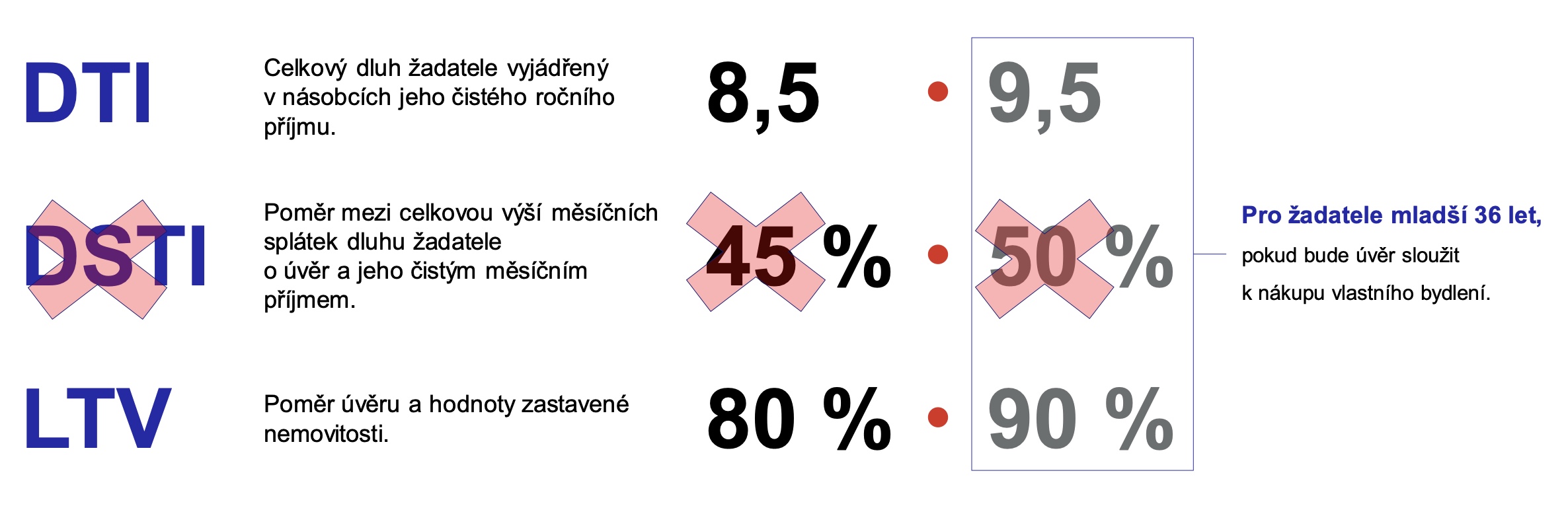

1.6.2023 - Česká národní banka (ČNB) na dnešním zasedání rozhodla o deaktivaci horní hranice úvěrového ukazatele DSTI. Tento parametr určuje poměr mezi celkovou výší měsíčních splátek dluhu žadatele o úvěr a jeho čistých měsíčních příjmů. Ještě do konce června letošního roku nesmí žadatelé o úvěr překročit hranici 45 % čistých příjmů domácnosti. Od 1. 7. 2023 již ČNB nebude vyžadovat splnění této podmínky.

Což je dobrá zpráva pro zájemce o vlastní bydlení. Banky tak už nebudou muset posuzovat výši všech měsíčních splátek vůči čistému měsíčnímu příjmu žadatele. To přitom znemožnilo získat hypotéku desítkám tisíc lidí, kteří by ji dříve získali. Nyní se nemusí bát, že by o hypotéku jen kvůli tomuto jednomu kritériu přišli.

Parametry LTV a DTI ponechala ČNB beze změny. Žadatelé o hypoteční úvěr budou tedy muset splnit tyto dvě podmínky i po 1. 7. 2023. Centrální banka hájila tento krok tím, že ceny nemovitostí jsou stále nadhodnocené.

"V době, kdy bojujeme se zvýšenou inflací, je nutné dodržovat přísné podmínky pro poskytování hypoték. Při vyšších úrokových sazbách však ukazatel DSTI není zapotřebí," uvedl guvernér ČNB Aleš Michl po dnešním zasedání.

Deaktivace parametrů DSTI je sice dobrou zprávou pro žadatele o hypoteční úvěr, ale ještě to neznamená, že výrazně vzroste poptávka po vlastním bydlení. Komplikací jsou stále drahé nemovitostí a vysoké úrokové sazby, které se aktuálně pohybují v rozmezí 5,5 – 6,5 %.

Podle Evžena Korce ze společnosti Ekospol, lidé toužící po vlastním bydlení však častěji, než dříve naráželi právě na limitující opatření ČNB. „Hlavně ukazatel DSTI jim dělal tlustou čáru přes rozpočet. Od dubna 2022 nemohl poměr mezi celkovou výší všech splátek žadatele na jeho čistém měsíčním příjmu přesáhnout 45 procent. Pro nemovitost za 4,5 milionu korun to znamenalo, že žadatel musel mít čistý měsíční příjem minimálně 51,5 tisíce korun. A to pouze v případě, že už žádnou další splátku (například leasing auta či kontokorent) nesplácel. Pak se nutný čistý příjem ještě navyšoval,“ dodal Korec.

- Ukazatel DSTI (Debt Service to Income) je procentním vyjádřením podílu ročních průměrných výdajů žadatele o úvěr vyplývajících z jeho celkového zadlužení (tzv. dluhová služba) na jeho ročním čistém příjmu. Zjednodušeně řečeno jde o procentní podíl celkové výše všech měsíčních splátek na čistém měsíčním příjmu žadatele o úvěr.

- Ukazatel DTI (Debt to Income) je poměr výše celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu.

- Ukazatel LTV (Loan to Value) představuje procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti.

Zaujalo vás téma? Doporučujeme:

Česká národní banka drží sazby nahoře. Jak reagují hypotéky?

Česká národní banka drží sazby nahoře. Jak reagují hypotéky?

Hypoteční trh stále hledá své dno, meziročně klesl o 84 procent

Hypoteční trh stále hledá své dno, meziročně klesl o 84 procent

Kolik je v Česku investičních bytů?

Kolik je v Česku investičních bytů?

Dostupnost vlastního bydlení se začíná mírně zlepšovat

Dostupnost vlastního bydlení se začíná mírně zlepšovat

Pro dostupnější bydlení je třeba vyrazit mimo Prahu a Brno

Pro dostupnější bydlení je třeba vyrazit mimo Prahu a Brno

Lucie Mazáčová