Vyšší sazby hypoték nemusí být problém, pokud si vyjednáte nižší kupní cenu

7.12.2022 - Přesná data jsou základním kamenem vyhodnocování skutečného stavu jakéhokoliv odvětví, trhu s nemovitostmi nevyjímaje. Bohužel, mnoho lidí si všímá více negativních zpráv než těch pozitivních. Snad každý, kdo v posledním roce uvažoval o nákupu nemovitosti, slyšel o skokovém navýšení úrokových sazeb hypotečních úvěrů. Ti pozornější ovšem zaregistrovali také informace o postupném zlevňování nemovitostí. Otázkou těchto dní tedy zůstává… Je lepší vysoká cena nemovitosti a nízké úrokové sazby, nebo vysoké sazby a levné nemovitosti?

Již na podzim roku 2021 začalo docházet na mnoha realitních serverech k zastavení poklesu počtu inzerovaných nemovitostí. "V listopadu 2021 jsme na našem realitním a zpravodajském portálu prezentovali 27 tis. inzerátů. Nyní jsme již nad hranicí 40 tis. nemovitostí, což je o 50 % více než před rokem," okomentoval situaci Michal Pich ze serveru realityčechy.cz a realitymorava.cz.

Výrazně se totiž změnil poměr mezi nabídkou a poptávkou. Ještě v loňském roce byli ve výhodě ti, kteří chtěli prodat svou nemovitost. Zájemců bylo dokonce tolik, že velmi často prodávající získali mnohem vyšší částku, než s jakou původně počítali. Nyní je ovšem situace přesně opačná. Zájemců je málo a volných nemovitostí k prodeji mnoho, což potvrzuje i Jan Kunz, regionální ředitel realitní kanceláře STING: "Při srovnání situace na trhu před rokem a nyní, vidíme jednoznačně převis nabídky nad poptávkou." Podle Jana Kunze patří mezi hlavní důvody aktuální situace vysoké úrokové sazby úvěrů na bydlení a znovu zavedení parametrů DTI a DSTI, podle kterých musí banky posuzovat schopnost klienta dostát svým budoucím závazkům.

- Ukazatel DTI (debt-to-income ratio) říká, kolik násobků ročního příjmu domácnosti si můžete od banky půjčit.

- Ukazatel DSTI (debt service-to-income ratio) říká, že výše měsíčních splátek všech vašich úvěru nesmí překročit určitou hranici.

Během pandemie došlo ze strany České národní banky (ČNB) k rozvolnění těchto podmínek pro získání úvěru na bydlení. Od 1. dubna 2020 přestaly banky vyžadovat dodržování ukazatele DTI a ke zrušení DSTI došlo o dva a půl měsíce později a to 18. 6. 2020. Zrušení obou parametrů výrazně ovlivnilo poptávku po vlastním bydlení. O opětovném zavedení parametrů rozhodla ČNB dne 25. 11. 2021 a to s účinností od 1. dubna 2022. Od tohoto data jsou poskytovatelé hypotečních úvěrů opět povinni dodržovat limity příjmového ukazatele i ukazatele dluhového. Opětovné zavedení těchto parametrů značně omezilo přístup některých žadatelů k získání úvěrů na bydlení.

Nižší poptávka je sice nevýhodou pro prodávající, ale velkou výhodou pro všechny, kteří nákup nemovitosti teprve plánují. Mohou si totiž vyjednat mnohem lepší cenu, než kdyby nakupovali v období silného zájmu.

Bylo lepší koupit drahou nemovitost v minulém roce za vysokou cenu, ale s nízkým úrokem, nebo raději si pořídit nemovitost až nyní se slevou, byť s vyšší sazbou?

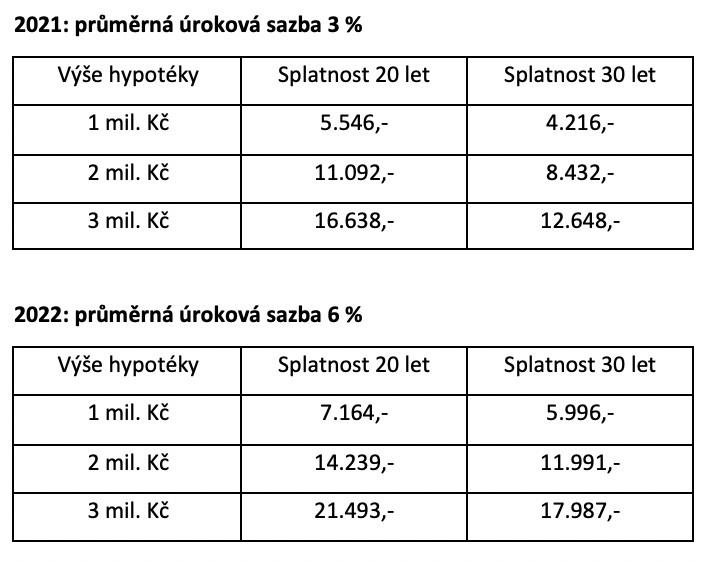

Podle Jana Kunze mohou vycházet oba případy velmi podobně. "Vezmeme-li kupní cenu nemovitosti 3 mil. Kč a úvěr na 30 let s úrokovou sazbou 3 % vycházela v loňském roce měsíční splátka hypotéky na 12 648 Kč. U téže nemovitosti pořízené letos, například za 2 mil. Kč s hypotéku na 30 let a úrokovou sazbou 6 %, vychází měsíční splátka na 11 991 Kč."

Při nižší kupní ceně je také dobré nezapomínat na to, že bude v případě nákupu nemovitosti s pomocí hypotečního úvěru banka vyžadovat méně vlastních zdrojů. Je totiž rozdíl, jestli musí mít zájemci našetřeno 20 % z kupní ceny dva nebo tři miliony.

Co z toho podle Jana Kunze vyplývá? "Pokud si dnes vybere zájemce na trhu vhodnou nemovitost a makléř vyjedná výhodné podmínky, může mít měsíční splátku úvěru totožnou jako kdyby nakupoval před rokem. Tato změna na trhu nahrává všem makléřům, kteří se přizpůsobí a budou klientovi umět poradit se zorientovat při nákupu vysněného bydlení."

Podle hypotečního experta Libora Ostatka ze společnosti Golem Finance, existuje poměrně vysoká pravděpodobnost, že budou hypoteční sazby v příštím roce pozvolně klesat. Pokud samozřejmě nenastane nějaká nepředvídatelná situace. Aktuální úrokové sazby by tedy nemusely trvat příliš dlouho a kupující, kteří nakupují nyní, by mohli časem požádat banku o lepší sazbu.

Ať už budete kupovat byt, rodinný dům, pozemek či jinou nemovitost, vždy si propočítejte veškeré náklady. Kupní cena totiž nebývá to jediné, co je potřeba uhradit. Stejně tak nezapomeňte zvolit správného realitního makléře, který vám s vyřízením převodu nemovitosti pomůže.

Zaujalo vás téma? Doporučujeme:

Sazby hypoték již nerostou, ale na pokles to zatím nevypadá

Sazby hypoték již nerostou, ale na pokles to zatím nevypadá

Drahé hypotéky zastavují růst cen nemovitostí. Nájmy naopak zdražují

Drahé hypotéky zastavují růst cen nemovitostí. Nájmy naopak zdražují

Kdy je nejlepší doba na prodej nemovitosti?

Kdy je nejlepší doba na prodej nemovitosti?

V říjnu bylo poskytnuto o čtyři pětiny méně hypoték než před rokem

V říjnu bylo poskytnuto o čtyři pětiny méně hypoték než před rokem

Hluk z dálnice, smog nebo riziko povodní. Kde ověřit vybranou lokalitu

Hluk z dálnice, smog nebo riziko povodní. Kde ověřit vybranou lokalitu

Lucie Mazáčová