Březen přináší další pozitivní snížení úrokových sazeb u hypoték

4.3.2010 - Jestliže se objem poskytnutých hypoték na začátku tohoto roku drží na bodu mrazu, v oblasti úrokových sazeb přichází se začátkem března „oteplení“. V porovnání s únorem, dochází k poklesu v preferovaných kategoriích z pohledu bank.

Tedy v hypotékách do 70% hodnoty nemovitosti (LTV) a do 85% hodnoty nemovitosti. U hypoték do 100% LTV drží banky cenu záměrně vysoko, s výjimkou Komerční banky, která v této kategorii snížila úrokové sazby již ve druhé polovině února. U hypoték do 70% LTV dochází k nejvýraznějším změnám, a to převážně pozitivním z pohledu klientů, tedy snížení. Výrazně, v řádu desetin, poklesly od začátku roku úrokové sazby Komerční banky a Raiffeisenbank. Zcela zásadní snížení sazeb, v řádu procent, realizovala v únoru mBank. O setiny snížily úrokové sazby i některé ostatní banky, především UnicreditBank a Oberbank. Ke zvýšení úrokových sazeb přistoupily banky výjimečně a maximálně v řádu setin, nicméně se jedná v zásadě jen o LBBW, která velmi mírně navýšila sazby v první polovině února.

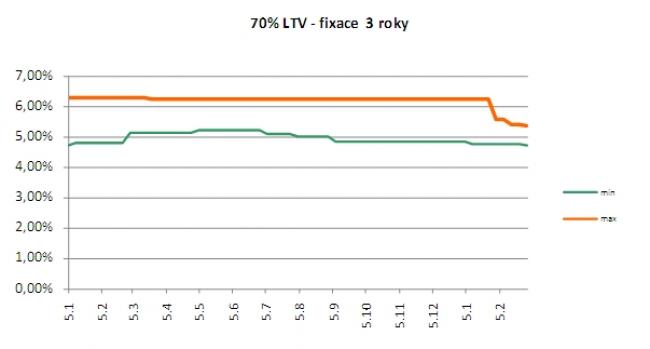

Je zajímavé, jak se bude objem poskytnutých hypoték vyvíjet s přicházejícím jarem, kdy očekáváme, že by mělo dojít k oživení. Z níže uvedených grafů střednědobého vývoje úrokových sazeb (70% LTV a 3 letý fix) je patrný trend poklesu jak minimální úrokové sazby, která se drží již od podzimu 2009 pod hranicí 5%, tak i pokles maximální, tedy nejdražší úrokové sazby. Trend poklesu úrokových sazeb je rovněž mírně patrný i z grafu dlouhodobého vývoje úrokových sazeb. Postupné snižování hypotečních úrokových sazeb je v rámci našich očekávání a odhadů, je pozitivním stimulem pro oživení poptávky, nikoli však faktorem, který sám o sobě oživení přinese. To je závislé předně na oživení ekonomiky a následně zvýšení důvěry domácností v budoucí vývoj.

Libor Ostatek