Financování bydlení – hypotéky, úvěry ze stavebního spoření, vyrovnaná partie?

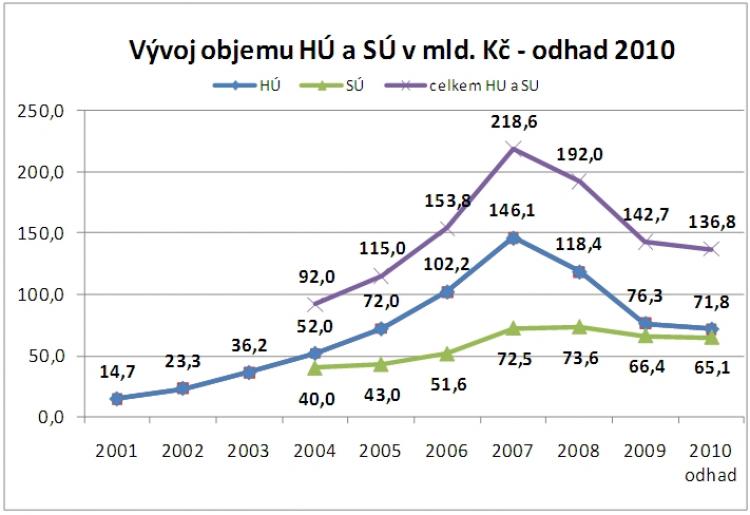

9.3.2010 - Financování bydlení fyzických osob je u nás pevně spjato s hypotékami a stavebním spořením. Vloni bylo na našem trhu financováno celkem 143 mld. hypotékami a úvěry ze stavebního spoření, přičemž hypotéky byly v tomto objemu zastoupeny 55% a úvěry ze stavebního spoření 45%.

Pro srovnání, v roce 2007, kdy trh dosáhl vrcholu, bylo profinancováno na bydlení celkem 219 mld. Kč, hypotéky z toho činily 67% a stavební spoření 33%. Vývoj těchto dvou oborů ukazuje níže uvedený graf. Proč nastal tak zásadní obrat, proč došlo k vyrovnání hypoték s úvěry ze stavebního spoření?

Předně, tím hlavním důvodem je příchod ekonomické recese. Ta má rozdílný dopad na oba obory, jak na hypotéky, tak na oblast stavebního spoření. Dynamika vývoje hypoték v období recese je jiná než u stavebního spoření a s ním spojených úvěrů. Oba obory, jak hypoteční financování, tak stavební spoření, jsou do jisté míry spojité nádoby, a jak ukazuje vývoj posledních let, také tak fungují. Již v loňském roce hrály hypotéky a úvěry ze stavebního spoření vyrovnanou partii. A v letošním roce dojde možná k vyrovnání poskytnutých objemů, i když náš poslední odhad stále říká, že mírně převáží hypotéky. Důvodů, proč objem hypoték letos klesá a objem úvěrů ze stavebního spoření roste, je několik. V zásadě se dají rozdělit do dvou skupin. První jsou na straně poptávky. Obrovskou výhodou stavebního spoření, je jeho konstrukce.

Současný stabilní zájem o úvěry ze stavebního spoření je spojen se spořením, které klienti započali před několika lety a nyní využívají možnost výhodného úvěru ze stavebního spoření. Tento princip drží poptávku i v době recese. Je to jako kdybyste v minulém období dobili zásobník a nyní z něj čerpáte, neboť těžíte z výhod, které to oproti současným alternativám nabízí. Další výhodou stavebního spoření je flexibilní možnost překlenovacích úvěrů, které mnohdy hypotékám konkurují. Výsledek je ten, že průměrná výše úvěrů ze stavebního spoření vzrostla meziročně za leden tohoto roku o 15% a dosáhla téměř 550 tisíc Kč.

U hypoték je tomu zcela jinak. Hypotéky neznají princip dlouhodobého spoření, jde o čistý princip dluhu, a to navíc velmi vysokého. Často je to pro rodinu zásadní finanční závazek na celý život. Nelze se tedy divit, že za poslední dva roky, v době ekonomické recese, čelí hypotéky strmému poklesu. Pro zajímavost, průměrná hypotéka je nyní 1,69 mil. Kč a klesá od poloviny roku 2008. Tím druhým důvodem, proč se situace mění, jsou opatření na straně bank.

Banky, na rozdíl od stavebních spořitelen, reagovaly okamžitě s příchodem ekonomické recese. Omezily výši poskytovaných hypoték k hodnotě nemovitosti (hypotéky na 100%), pokud tyto vysoké hypotéky banky poskytují, tak výrazně vzrostla jejich cena, úroková sazba, ta je dnes převážně nad 6%. Dochází tak k situaci, kdy není výhodné pro klienta takovouto hypotéku čerpat. Výhodné je zkombinovat hypotéku (např. do 70%) se stavebním spořením, úvěrem, který záměr klienta dofinancuje. Zde se především ukazuje spojitost nádob stavebního spoření a úvěrů. Počet těchto kombinací, které kvalifikovaný Hypoteční makléř musí zvládnout, narůstá a stal se dnes nutností. Nedokážeme říci, jak dopadne letošní rok, nicméně je jasné, že hypotéky a stavební spoření hrají vyrovnanou partii. A je to dobře, neboť na trzích, kde tato kombinace není, to nemá zákazník jednoduché, to se v posledních letech ukázalo například ve Velké Británii.

Libor Ostatek