Rozdíl mezi maximální a minimální cenou hypotéky se zmenšil

1.11.2010 - Letošní vývoj úrokových sazeb hypoték je nad očekávání příznivý z pohledu klientů. Úrokové sazby klesají od začátku roku a je reálný předpoklad, že do konce letošního roku dojde ještě k dalšímu poklesu sazeb. Důkazem je dnešní snížení úrokových sazeb Komerční banky a UniCredit Bank.

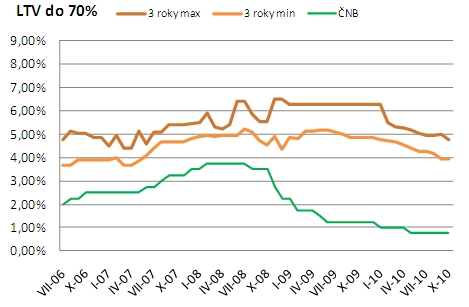

Je reálné, že některé další banky budou následně reagovat a sazby rovněž upraví. Jako hypoteční makléři dokážeme zpracovat všechny alternativy hypoték a pracujeme tedy rovněž s rozdílnými cenovými možnostmi, které banky nabízí. Zajímavý je vývoj minimální úrokové sazby a maximální sazby, kde je vymezen prostor ve kterém se pohybujeme pro stanovení výsledné nabídky standardní hypotéky. Na níže uvedeném grafu, je patrné, že prostor mezi minimální a maximální sazbou se v letošním roce zúžil. Rozdíl činí nyní 0,77% což je polovina než před rokem. Je to signál, že banky zostřují v této kategorii konkurenční boj. Jde o hypotéku do 70% hodnoty nemovitosti (LTV do 70%) a s tříletou fixací úrokové sazby.

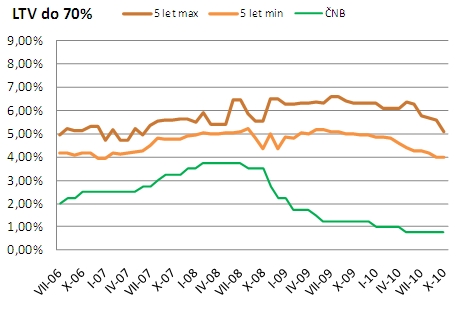

Podíváme-li se na stejný typ financování (LTV do 70%), ale s fixací na 5 let (graf níže), pak vidíme, že trend poklesu sazeb je shodný s tříletou fixací a rovněž rozdíl mezi maximální a minimální sazbou se zmenšil, v současné době činí 0,97%. Zatímco v průběhu loňského roku a i v první polovině letošního neklesl pod 1%.

Historicky nejnižší rozdíl maxima a minima byl v období vrcholícího boomu hypoték, tedy v roce 2007 a v první polovině roku 2008. Ve druhé polovině roku 2008 a především s příchodem finanční krize (na podzim 2008) začaly banky razantně měnit své cenové politiky a rozdíl se prohloubil. V současné době lze očekávat, že banky budou i nadále ostře sledovat konkurenci a rozdíl by se měl pohybovat pod 1% v nejoblíbenějších fixacích, tedy u tříleté a pětileté sazby. Nechme se překvapit, co poslední 2 měsíce roku přinesou.

Libor Ostatek