Hypoteční úrokové sazby – kde je úrokové dno?

11.10.2010 - V polovině června jsme publikovali informaci o historicky nejnižších úrokových hypotečních sazbách ve Švýcarsku. Nabídka jednoleté fixace tam byla za už za 1,65%, tříleté fixace už za 1,91%, pětiletá fixace sazby byla k mání za 2,34% a například osmiletá za 2,82% a desetiletá pak za 3,05%. Citovali jsme pohled tamních finančních expertů – sazby jsou na historickém minimu. Jak se ukazuje s odstupem téměř 4 měsíců, nebyla to pravda a pomyslné úrokové dno dostalo nové hranice.

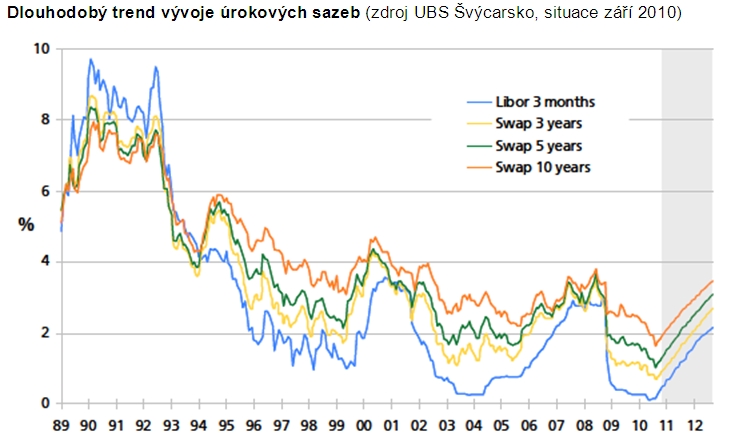

Sazby dále klesly až na téměř neuvěřitelně nízké hodnoty a výše příklady fixací jsou dnes ještě o několik setin níže, například hypotéka s fixací na deset let za 3,01%. Historické minimum sazeb dokládá níže uvedený graf ceny dlouhodobých zdrojů. Banky z těchto cen dlouhodobých zdrojů vycházejí při stanovování úrokových sazeb. Za posledních více než 20 let neměli Švýcaři tak levné hypotéky jako v tomto roce. Tentokrát už je však výhled tamních bankéřů sebevědomější a tvrzení, že sazby dále nebudou klesat, bude velmi pravděpodobně pravdivé.

Očekávání, že do konce roku zvýší Švýcarská národní banka základní sazby je velmi reálné, což otočí trend poklesu úrokových sazeb, který tam trvá už více než dva roky. Jeden z faktorů nízkých úrokových sazeb ve Švýcarsku je právě nízká cena zdrojů a druhým faktorem je nízká marže banky. Zde je nutno dodat, že v porovnání s námi jsou bankéři ve Švýcarsku mnohem „skromnější“ neboť jejich marže se pohybuje prakticky v rozmezí 0,9% až 1,5% u fixních úrokových sazeb.

Co se týká ceny zdrojů pro financování hypoték, tak situace u nás je trendově stejná, tedy jejich cena klesá a to nahrává poklesu úrokových sazeb. Největší rozdíl je v úrokové marži, která je u nás vyšší než v některých západních ekonomikách Švýcarsko nevyjímaje. Zde však nelze srovnávat výši úrokové marže paušálně, neboť náklady bank jsou v každé zemi v odlišné výši.

Co se týká dalšího vývoje hypotečních úrokových sazeb u nás, tak jsme svědky výraznějšího snižování sazeb právě v posledních týdnech. Pro vývoj úrokových sazeb na konci letošního roku budou hrát klíčovou roli tyto tři faktory:

• Vývoj ceny zdrojů, ze kterých banky vychází při stanovování úrokových sazeb

• Marže banky

• Intenzita konkurenčního boje

Do konce letošního roku odhadujeme dva scénáře:

1. Další pokles sazeb – podmínkou naplnění tohoto scénáře bude zachování nízké ceny zdrojů, dále ochota bank pracovat s marží a upřednostnit obchodní úhel pohledu oproti finančnímu.

2. Zastavení poklesu sazeb – cena zdrojů zůstane i nadále na nízké úrovni nicméně banky už nebudou nadále ochotny snižovat marži a tím i úrokové sazby.

Oba výše uvedené scénáře jsou pravděpodobné. Co bude z našeho pohledu rozhodovat, bude sílící konkurenční boj. A právě to může být důvod, kdy nevylučujeme ještě další pokles sazeb do konce letošního roku. Oproti Švýcarsku mají bankéři u nás daleko větší prostor s marží pracovat. Každopádně, jak jsme již několikrát letos uvedli - oživení hypotečního trhu musí předcházet aktivní cenová politika bank, a to se banky snaží tento podzim naplnit. Nechme se překvapit, kam se úrokové sazby do konce roku vydají.

Libor Ostatek