Stavební spoření: Pouhé plácání do vody umocní začarovaný kruh, nic lepšího však nepřinese

12.7.2010 - Znáte to, stojíte na břehu řeky, rybníka a zkoušíte, co se stane, když do vody hodíte kámen. Nebo jen tak plácnete. Obrazce kruhů, zná snad každé malé dítě. Troufám si říct, že stavební spoření také, znají ho přinejmenším jeho rodiče.

Pokud v současné době média informují o chystané vládní změně podpory stavebního spoření, je důležité si uvědomit, že nejde jen o úpravu státní podpory, ale musíme hovořit o trhu financování bydlení, a tedy o systému, který u nás funguje. Dosah úpravy státní podpory stavebního spoření je potřeba vidět v rámci tohoto systému. Trh financování bydlení u nás funguje na bázi propojení spojitých nádob, a to hypoték a stavebního spoření. Tyto dva obory se v určitých kombinacích překrývají a prakticky si tak vytvářejí v úvěrové oblasti zdravou konkurenci, kde je zkušenost, že toto „překrytí“ je minimální. Oba obory stojí ve větší části vedle sebe a vhodně se doplňují.

Podíl obou odvětví na financování bydlení se mění, a jeho výši ovlivňuje několik faktorů. V níže uvedeném grafu je patrný vývoj za posledních 5 let, kdy je zřejmé, že v období let hypotečního boomu byly úvěry ze stavebního spoření zastoupeny v rozmezí 37% až 33%, obrat nastal ve druhé polovině roku 2008 s příchodem finanční krize.

Co jsou klíčové faktory, které poměr hypoték a stavebních úvěrů (a tedy i jejich oblibu) ovlivňují:

• Mechanismus stavebního spoření nestojí pouze na bázi dluhu, ale opírá se o spoření. V případě recese a s tím souvisejícím poklesem poptávky po zadlužení jsou hypotéky mnohem citlivější. Zatímco stavební spoření je stimulováno právě smlouvami o stavebním spoření. Důkazem je mnohem větší dynamika propadu u hypoték za poslední dva roky – hypotéky v řádech desítek procent, úvěry ze stavebního spoření v procentech.

• Masová základna – na rozdíl od hypoték, je úvěr ze stavebního spoření provázán na spoření, které je spojeno se státní podporou a má masovou oblibu, což generuje jak základ pro řádné úvěry, tak i pro překlenovací úvěry.

• Pohled na úvěr – u úvěrů ze stavebního spoření jde v průměru o více než trojnásobně nižší částky, okolo 500 tisíc Kč a zde není tím pádem v době recese tak vysoká averze k zadlužení jako u hypotéky, která je v zásadě životním dluhem pro klienta.

• Cena produktu – cenová politika u stavebního spoření je od mechanismu cenové politiky hypoték odlišná, funguje autonomně a je méně dynamická a tedy pro klienty jednodušší.

• Parametry úvěrů – především hodnota dluhu k hodnotě nemovitosti (LTV), kdy banky omezily 100% hypotéky, či přestaly s jejich poskytováním. To znamenalo okamžitý nárůst kombinací hypotéky a úvěru ze stavebního spoření v případě vysoko objemových úvěrů.

• Vývoj trhu nemovitostí – při stagnaci a zlevňování nemovitostí se otevírá více prostoru pro řešení úvěry ze stavebního spoření, je to logické především v chudších regionech, kde je v porovnání s celorepublikovou situací cena nemovitosti blíže k hranici 1 mil. Kč.

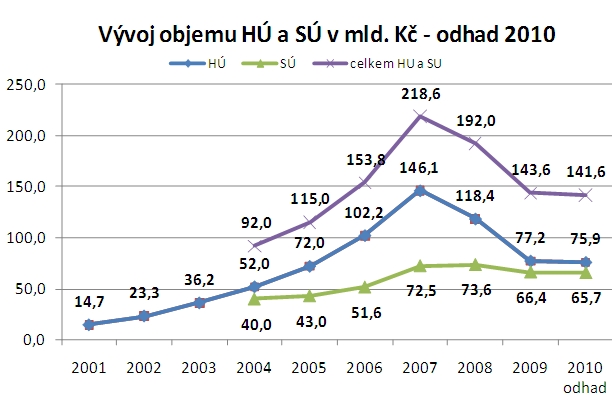

Jak se vyvíjely oba obory v objemu poskytnutých úvěrů, je patrné z níže uvedeného grafu. Dynamika propadu hypoték v porovnání s mírným poklesem úvěrů ze stavebního spoření je zcela zřejmá. Vrcholu financování bydlení dosáhl náš trh prozatím v roce 2007, kdy bylo profinancováno do oblasti bydlení občanů téměř 220 mld. Kč.

Klíčovým faktem, který je nezpochybnitelný a je vidět jasně na výše uvedeném grafu je především to, že princip stavebního spoření je lépe odolný finančním a ekonomickým recesím. Zjednodušeně řečeno – silný pokles, který postihl hypotéky v roce 2008 a 2009 se v úvěrech stavebního spoření nekonal.

Velkým argumentem pro vládní experty, by měla být zkušenost z Velké Británie, kde systém stavebního spoření, tak, jak jsme na něj zvyklí u nás, neexistuje. Stavební spořitelny tam poskytují v zásadě běžné hypoteční produkty, státní podpora nefunguje. Problém, který velmi silně zasáhl tamní trh byl právě problém nedostatku zdrojů (vkladů) na financování hypoték, neboť lidé tam nemají motivaci spořit u stavebních spořitelen. Systém spojitých nádob hypoték a úvěrů ze stavebního spoření u nás dobře zafungoval a ochránil náš trh financování bydlení od mnohem razantnějšího propadu.

Zásah státu (jakýkoli) do systému podpory stavebního spoření bude zásahem do systému, aniž si to možná uvědomujeme. Nechci zde hodnotit dopady, neboť zatím není jistá výsledná podoba zásahu a vše je tedy „když“. Co považujeme, jako experti na financování bydlení za důležité je, aby primárním cílem přestala být pouhá ekonomická úspora v rozpočtu státního aparátu. Právě tento cíl je sám o sobě plácnutím do vody, který pouze umocní začarovaný kruh, který se zatím politikům nepodaří rozetnout. Jde totiž o pocity občanů (zaměstnanců i podnikatelů) a jejich motivaci přispívat do státní kasy. Pokud nebudou změny zasazeny do jasné koncepce s přínosem, přidanou hodnotou pro občana, nejenom pro státní kasu, pak se ze začarovaného kruhu nedostaneme. Prohlubováním daňové deprese občana, škrtáním a přehazováním daní z chlívku do chlívku se žádná hodnota nevygeneruje.

Libor Ostatek